手当の所得制限撤廃に向けた

論点整理

はじめに

ここでは、手当の所得制限撤廃に向けた論点整理を行います。個人的には所得制限だけではなく、総合的な経済政策として障害福祉の問題を考える方がイイと思っていますが、ここでは手当の所得制限にのみフォーカスをあてた論点整理をします。

論点1

所得制限による「崖構造」問題

特別児童扶養手当に限らず、多くの手当においては所得制限が存在すると「崖構造」による可処分所得の逆転現象が起こります。特別児童扶養手当においては、金額が大きいだけに逆転がかなり大きくなります。

実際に様々なパターンで計算をしてみたい場合は、以下URLのシミュレーターに情報入力し、グラフを作成してみてください。

https://design-for-changes.github.io/visualization/calc-001/

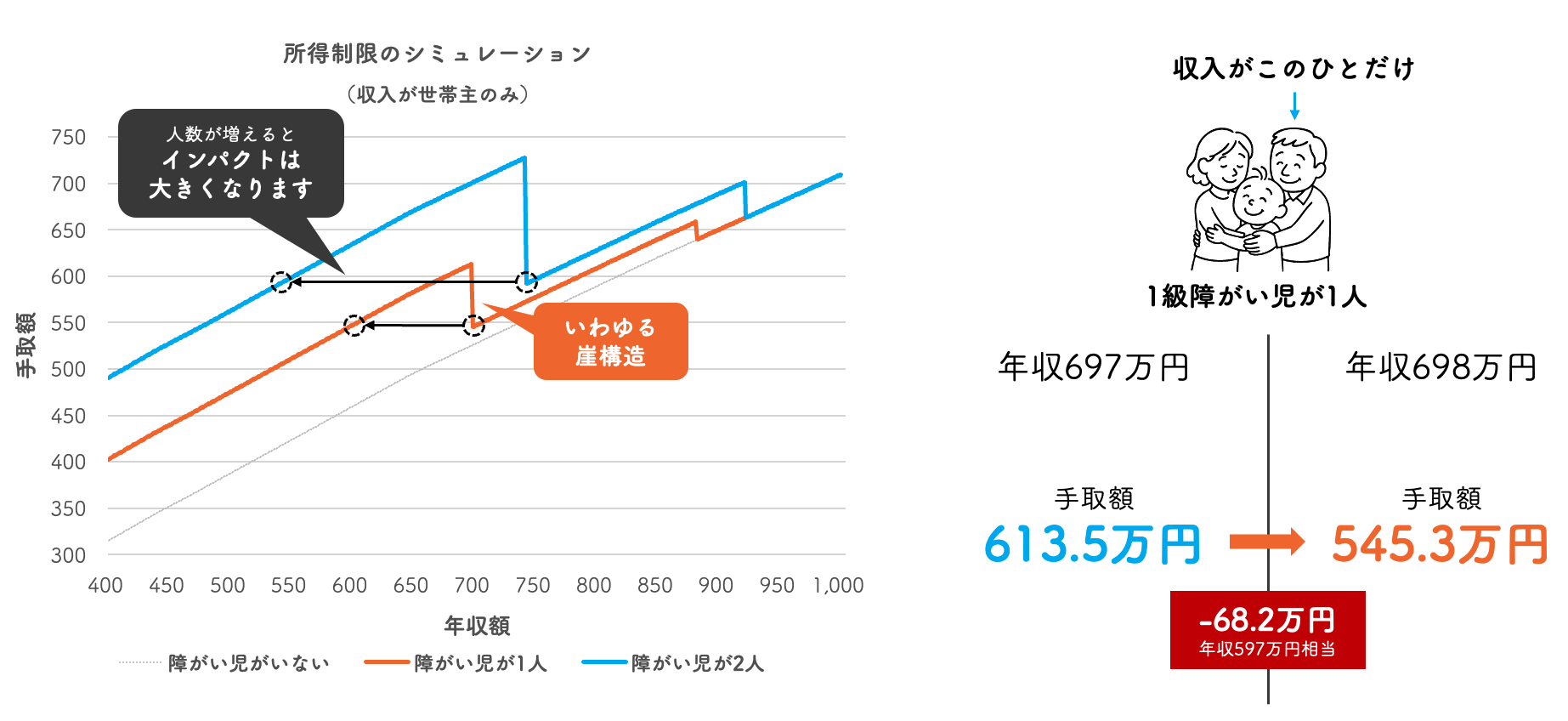

以下、条件に基づいたシミュレーション結果です。何名かのヒアリングにもとづくと配偶者がフルタイムで働けている状況はあまりなく、控除範囲内で働くケースが多いため、それに近しい条件にしてあります。

【ケース1】

1級障害児1名が同居、3人家族、収入は世帯主のみ、障害者控除適用、保険料控除等は含めず【ケース2】

1級障害児1名と2級障害児1名が同居、4人家族、収入は世帯主のみ、障害者控除適用、保険料控除等は含めず以下、ケース1とケース2のグラフです。

これを見ると、崖構造においては以下のような状況が生じます。

【ケース1】

崖を超えると年収ベースで100万円近く後退する。

元の状態まで戻すには年収を110万円ぐらい増やさなければならない。【ケース2】

崖を超えると年収ベースで170万円近く後退する。

元の状態まで戻すには年収を216万円ぐらい増やさなければならない。これにより「働き控え」や「崖を越えた際の意欲低下」が生じやすくなる構造となっています。

論点2

多重の応能負担と制限基準

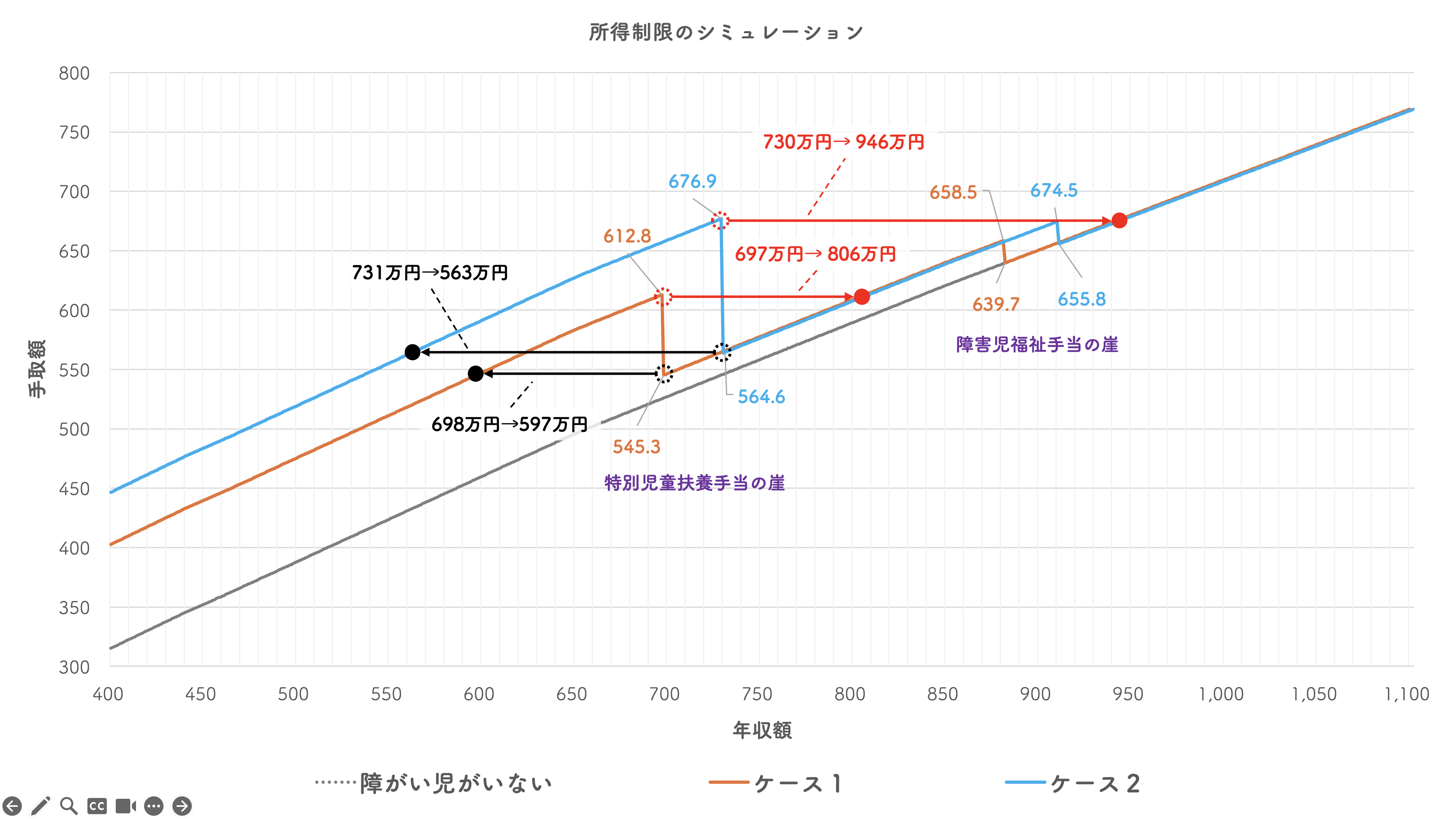

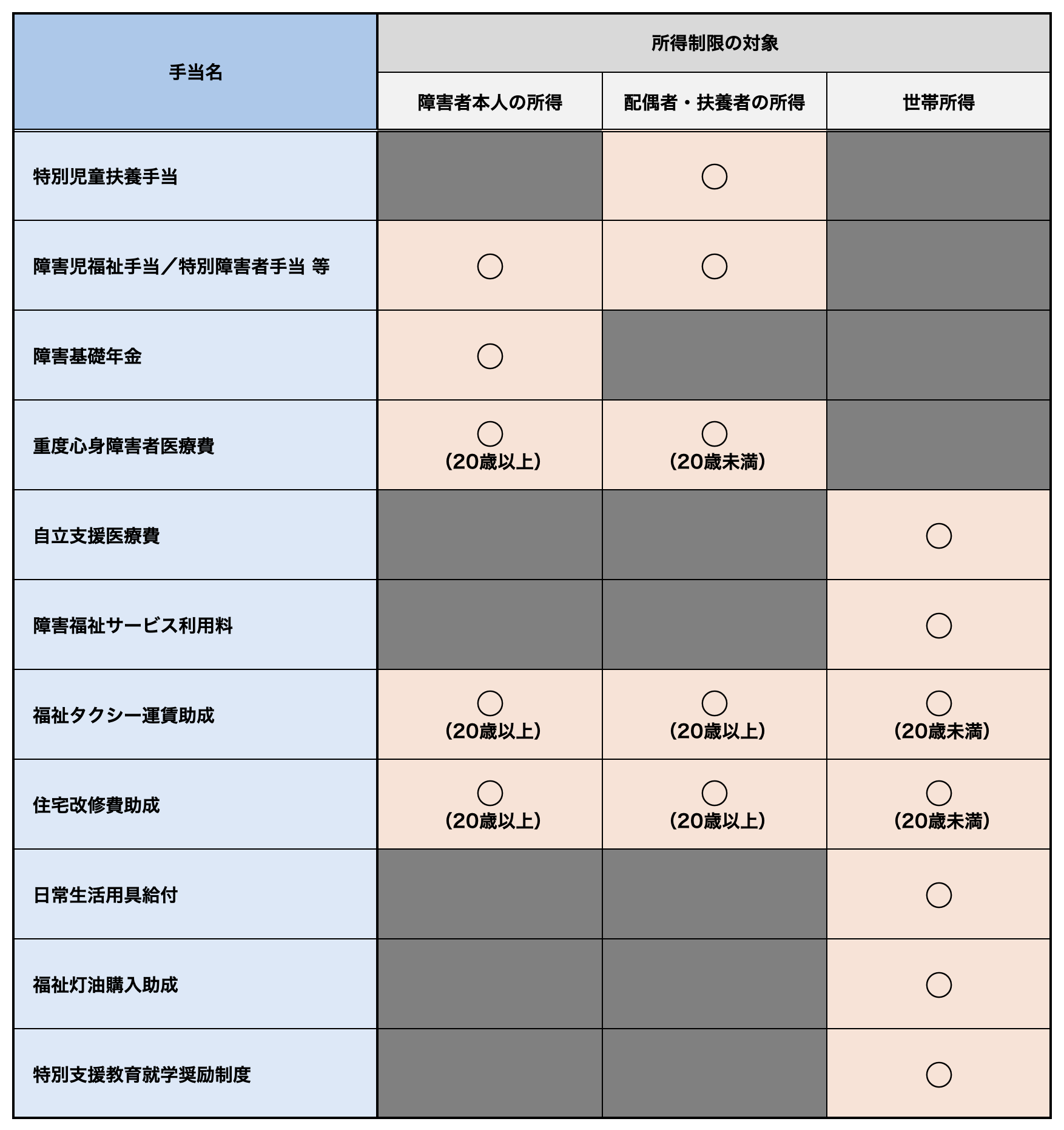

障害福祉分野は支援が手厚い代わりに所得制限が多重の構造となっています。このため、重度心身障害児の場合、障害児1名あたり年120万円以上の差になることもあります。この結果、所得が上がることにより逆に生活が苦しくなる状況が発生しています。

【現状確認できる障害福祉分野における所得制限】

特別児童扶養手当等(重度障害児1名につき年額68.2万円の差)

重度心身障害者医療費(1回あたり数千円の差)

自立支援医療費(月額最大2万円の差)

障害福祉サービス利用料(月額最大3.72万円の差)

福祉タクシー運賃助成(タクシー料金50%の差)

住宅改修費助成(改修費全額分の差)

日常生活用具給付(用具の90%分の差)

福祉灯油購入助成(年7千円程度の差)

特別支援教育就学奨励制度(修学旅行費などの実費約50%分の差)

また、これらの所得制限はそれぞれ基準が異なります。ここも「制度間の均衡を保つ」という点においては「基準が異なるので制度間の均衡が比較できない」という問題点を含んでいます。

論点3

性格整理との矛盾

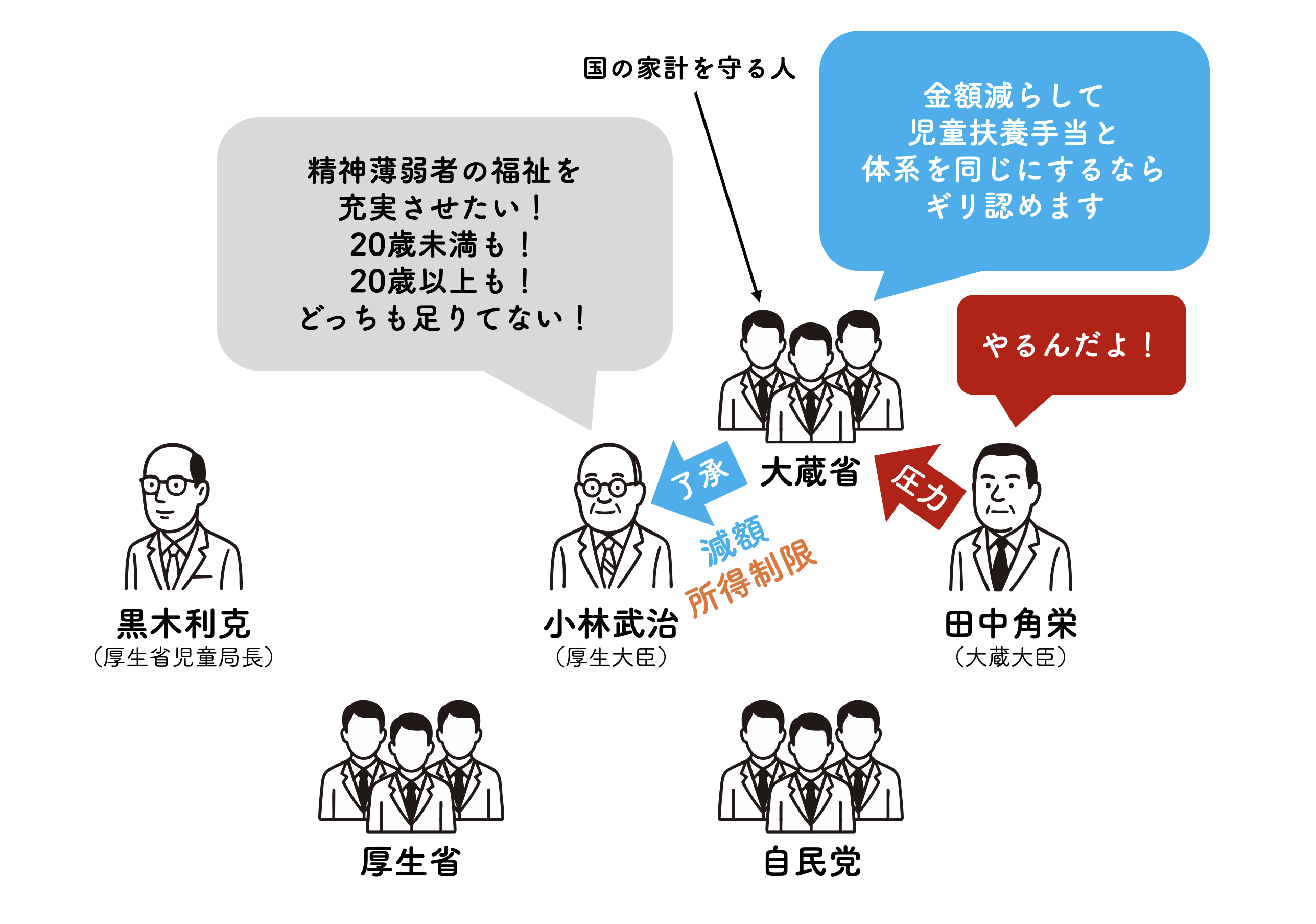

本手当は1964年(昭和39年)に創設されたが、その際、所得制限を設ける気はなかったが、大蔵省が猛反発した結果、「児童扶養手当と体系を同じくするのであれば」という条件にて成立した。

この際、これを飲まざるを得なかった理由は「本手当が所得保障なのか、介護手当なのか」という性格整理に決着がつかなかったことに起因する。しかし、その後の1966年(昭和41年)の制度改定にあたり、性格整理が行われ、「特別な介護手当」と整理され、「所得制限は撤廃すべきもの」と明言された。

重度精神薄弱児扶養手当につきましては、こういう障害の重い子供さんを持っておる扶養者につきまして手当を出すということでございまして、そういう面からいたしますと、現実には、そのために非常に金を使っておるという面も多々あろうかと思うわけでございます。ただ、本来の扶養手当の性格につきましては、成立の当初から問題がございまして、所得保障であるのかあるいは特別の介護費であるのか、こういう点が議論になったわけでございます。そういう面、私どものほうでもいろいろ検討した結果といたしまして、やはりこれは特別介護という面を主として考えるべきではないか、所得保障というよりも介護費という面で考えるべきではないか、こういう性格づけをいたしたわけでございます。そういう点からいたしますと、精神薄弱児のみならず、重度の身体障害児にも及ぼすべきである、また、所得制限の大幅な緩和、あるいは公的年金をもらっておりましてもこれをあわせて支給する、こういうふうにやっていくべきではないかということで、手当の額ももちろん大事でございますけれども、性格を明らかにするという面で範囲の拡大ということを今年度は実現したわけでございまして、今後につきましては、所得制限の緩和あるいは公的年金の併給ということでこの手当の性格を明らかにしていきたい、かように考えておる次第でございます。

所得制限の問題につきましては、特別扶養手当が介護のための手当、ちょうど施設に収容いたしました際における特別介護費、これに相当する意味合いのものでございますから、伊藤さんが御指摘になりましたように、所得保障とかそういう性格のものではない。この点からいたしまして、私も、できるだけ所得制限等は将来撤廃するようにしたい、こういう考え方で今後この特別扶養手当につきましてはよく各方面の理解を得るように、そういう方向に進めてまいりたい、こう考えております。

この特別扶養手当は、先ほど申し上げましたように、介護料という性格をまずはっきりさせる必要がある、そういう意味合いから、この制度を改善いたします場合に私ども重点をどこに置いたらいいかという問題になるのでありますが、一つは、やはりその性格からいって所得制限を撤廃するということ、母子福祉年金だとかあるいは児童扶養手当であるとか、そういう所得保障的な制度と併給をさせる、こういう改正に一番重点を置いてぜひやりたい、私どもはこう考えておるのであります。

(略)

この一方で、1969年(昭和44年)頃より、所得制限が撤廃されてないことを理由に「所得保障の性格もある」という、より戻しが行われ始め、所得保障という見解が強くなり、現在にいたっている。

先ほど申し上げましたように、特別児童扶養手当自体が所得制限の規定等もございまして、したがいまして、一種の所得保障の一環であるというふうな性格を持っているわけでございます。一方、介護料的な性格を持つわけでありますが、内容的には所得保障であるというふうな観点から、公的年金との併給が実現を見なかったわけでございます。しかしながら、私どもといたしましては、その介護料的な性格というものを十分に訴えて、その併給をいたすように努力したのでございますが、従来の制度の経緯もございまして、その点の予算化の実現を見なかった、こういうことでございます。

特別児童扶養手当の性格は、すでに御承知のように、重度の精神薄弱児あるいは身体障害児につきまして、心身障害児対策の一環としまして必要な手当を支給しまして児童の福祉を増進する、こういうところにあるわけでありまして、いまお述べになりましたように、所得保障的な性格、もちろんこれは基本になりますが、若干、介護という実態に着目した介護料的な意味もあることも否定はできないと思います。したがいまして、いま御指摘のように、この性格というものを介護料的な性格に徹するということになりますと、これは、どうしても現在の法律の仕組みを根本からもう一回再検討する必要があるわけでございます。

(以下略)

まとめ

私なりの見解

これまでをまとめると

制度単体の問題

→崖構造が引き起こす所得の逆転現象

→これにより分断や意欲低下が発生する

障害福祉全体の問題

→多重の応能負担により「応能負担の許容値を超える」状態が発生

→これにより分断や意欲低下が助長される

制度の位置づけ問題

→1966年の性格整理にもとづけば「所得制限」は撤廃すべきもの

という風に整理することができる。すなわち「1」と「3」を鑑みれば、撤廃すべきであり、「2」を鑑みれば優先的にこれを行うことで、多重の応能負担による負の影響は大きく緩和されることが見込めます。

以上を踏まえれば、これを最優先課題として実施する必要があるかと思います。